Система калькуляции затрат по процессам, на любом ювелирном предприятии представляет собой одну систему аккумуляции затрат, которая дает показатель производственных затрат для единицы продукции на данный технологический процесс, то есть на один грамм.

Система калькуляции затрат по процессам, на любом ювелирном предприятии представляет собой одну систему аккумуляции затрат, которая дает показатель производственных затрат для единицы продукции на данный технологический процесс, то есть на один грамм.

Учет затрат для единицы продукции применяется, как правило, при калькуляции себестоимости продукта, любой оценке товароматериальных запасов и просчете доходности. Данные про удельную себестоимость крайне необходимы для установления расценок под ювелирные изделия на реализацию. Такая информация применяется не только для определения цены на конечную продукцию, а и для выбора нужного состава продукции для обеспечения максимальной прибыли, и еще для определения путей достижения самого максимального объема производства. Но применение на ювелирном предприятии вышеозначенного попроцессного метода просчета себестоимости полностью готовых изделий может получить несколько вариантов, зависимо от вида продукции и уровня сложности технологического процесса: браслеты, обручальные изделия, значки, серьги, кольца.

Как рассчитать стоимость изделия

Анализ схемы просчета себестоимости простого обручального кольца позволяет выяснить специфику попроцессного метода расчета этого ювелирного изделия. Стоит обратить внимание на то, что во все статьи калькуляции обручального кольца никогда не включаются никакие общехозяйственные расходы через высокую стоимость главного сырья – золотого, доля которого в себестоимости обручального кольца занимает почти сто процентов.

Себестоимость одного грамма основного металла составляет около двухсот пятидесяти рублей. Сдельная плата производственным рабочим по процессам производства ставится в расценках за один грамм изделия только на литье, а в других производственных процессах совсем не зависит от веса данного изделия, так как сам процесс не затрагивает количественные параметры продукции, а только повышает уровень ее качества.

В совокупности данная плата составит тринадцать рублей. Безвозвратная потеря драгоценного металла на производстве обручального кольца списывается в размере полутора процента от стоимости сырья, и составляет почти четыре рубля. В состав усредненных накладных расходов на это ювелирное изделие включаются только лишь расходные материалы, которые формируют себестоимость уже готовой продукции по нормативу пять рублей за грамм, клеймение изготовленного изделия в пробирной палате с нормативом шесть рублей за грамм и налог на зарплату в размере четверти стоимости. Отсюда, расходные материалы для обручального кольца весом один грамм в среднем составили четыре с четвертью рубля, апробирование готового изделия в среднем составило пять рублей, а ЕСН – три с половиной рубля. Таким образом, вся сумма накладных расходов для обручального кольца получилась около двенадцати с половиной рублей.

Как рассчитать цену украшения для продажи!! Что надо учитывать? Общая формула.

Вся себестоимость рассматриваемого нами ювелирного изделия составила почти 280 рублей.

Теперь рассмотрим пример просчета себестоимости женского браслета.

Себестоимость грамма основного металла составляет двести пятьдесят рублей. Себестоимость сырья для браслета весом четыре грамма составляет 1000 рублей.

Сдельная плата производственных рабочих на процессах производства ставится в расценках за один грамм изделия лишь на участке литья, на других производственных процессах совсем не зависит от массы изделия, так как процесс опять же таки не затрагивает количественных характеристик продукции, а только повышает ее качество. В совокупности затраты составляют восемь с половиной рублей. Это связано только с тем, что ювелирное оборудование и процесс изготовления браслета очень прост и составляет только две стадии: литье и полировку изделия. Потери драгоценного металла в производстве браслета списываются размером в полтора процента от стоимости сырья и составят пятнадцать рублей.

В состав накладных расходов под ювелирные изделия на реализацию входят только расходные материалы, которые формируют себестоимость любой готовой продукции по нормативу пять рублей за один грамм, клеймение изделия по нормативу шесть рублей за один грамм и налоги на оплату труда в размере четверти от суммы. Отсюда расходные материалы для браслета весом четыре грамма в среднем составили семнадцать с лишним рублей, апробирование изделия в среднем составило пять рублей, а ЕСН – два с четвертью рубля. Сумма всех накладных расходов на такой браслет получилась почти двадцать пять рублей.

Далее можно рассмотреть пример немного более сложного варианта попроцессного расчета себестоимости изделия – серьги, без каких либо вставок, на примере изделия весом один грамм.

Себестоимость одного грамма основного металла для изготовления данного вида ювелирного изделия составляет 250 рублей. Себестоимость сырья для изделия весом один грамм составляет 250 рублей.

Сдельная зарплата для производственных рабочих по всем процессам данного производства устанавливается в расценках за грамм изделия именно на участке литья, а на всех остальных производственных процессах никаким образом не зависит от массы изделия, поскольку процесс не затрагивает массу продукции, а только повышает ее качество. В совокупности, все такие затраты составляют 22 рубля. Безвозвратная потеря драгоценного металла на производстве изделия списываются в размере полтора процента от стоимости сырья, получается 3.75 рубля. В средние накладные расходы ювелирного изделия включаются по нормативу лишь расходные материалы, которые формируют себестоимость продукции по тринадцать рублей за один грамм, клеймение изделия по нормативу 7,5 рубля за грамм и налоги на зарплату в размере двадцати шести процентов.

Остальные накладные расходы считаются общехозяйственными — это и коммунальные платежи, охрана, связь, хозяйственные или командировочные расходы, расчетно-кассовое обслуживание, амортизация основных средств, зарплата управления, проценты по кредитам. Они списываются пропорционально к доле изделия, занимаемой в совокупности производства. Значит, что расходные материалы в изделии с весом один грамм по среднему составили тринадцать рублей, апробирование изделия в среднем составило 7,5 рубля, а ЕСН – 6,9 рубля, остальные расходы, распределяемые пропорционально, вместе составили 24,3 рубля. Таким образом, вся сумма накладных расходов для данного изделия получилась равной 51.7 рубля.

Рассмотрим теперь соотношение затрат такого изделия, как «серьги с несколькими вставками» на примере одного из продуктов весом 2,36 грамм с двумя циркониевыми вставками и двумя вставками из большого жемчуга.

Себестоимость одного грамма основного металла для производства этого вида ювелирного изделия составляет 245 рублей. Себестоимость сырья в изделии с массой 2,36 грамм, в котором масса золота составит 1,9675 грамм, равняется 482,87 рубля. Себестоимость закрепляемых на украшении камней, вес которых в данном изделии равняется 0,3925 грамм, составляет 312,90 рубля. Общая стоимость всего используемого здесь сырья составит 795,77 рубля.

В этом случае сдельный заработок производственных рабочих в процессе производства рассчитывается в расценках за один грамм изделия лишь на участке литья и крепления, а на всех остальных производственных процессах никак не зависит от массы изделия, поскольку процесс не затрагивает никакие количественные характеристики продукта, а только повышает ее качество. В совокупности все такие затраты составят 41,47 рубля. Безвозвратная потеря золота и циркония на производстве данного изделия спишется в размере трех процентов от общей стоимости сырья, и составляет 17,38 рубля.

В состав всех накладных расходов для ювелирного изделия «серьги с несколькими вставками» включается по нормативу только расходный материал, формирующий себестоимость готовой продукции, тринадцать рублей за один грамм, клеймение изделия в государственной пробирной палате по нормативу семь с половиной рублей за один грамм и налог на зарплату, размером 26,4 процента.

Все остальные накладные расходы считаются общехозяйственными – это и коммунальные платежи, охрана, связь, хозяйственные плюс командировочные расходы, амортизация капитальных средств, кассовое обслуживание, зарплата управленцев, проценты по кредитам. Они списываются полностью пропорционально к доле данного изделия, занимаемой им в общей совокупности всего производства. Это значит, что расходные материалы в «серьгах со вставками» с массой 2,36 грамм в среднем составили 29,5 рубля, апробирование такого изделия в среднем составило 7,5 рубля, и ЕСН составило 14,7 рубля, а все остальные расходы, распределяемые пропорционально, вместе достигли 68,7 рубля. Именно таким образом, вся сумма накладных расходов для данного изделия получилась равной примерно 120 рублям.

Вследствие приведенного выше подсчета полная стоимость данного ювелирного изделия составит 975 рублей, а себестоимость одного грамма составила 412,9 рубля, в том числе, также и:

1) стоимость камней и золота в размере 795 рублей (81,6 процента от общей стоимости);

2) заработная плата для производственных рабочих размером 41,47 рубля (4,2 процента от общей стоимости);

3) безвозвратные потери на сырье в размере 17,3 рубля (1,77% общей стоимости);

4) всевозможные накладные расходы размером 120 рублей (12,3 процента общей стоимости).

Теперь можно рассмотреть наиболее сложный вариант подсчета себестоимости конкретного ювелирного изделия – «кольцо со вставками из бриллиантов» на примере одного из таких изделий с весом 1,5 грамма.

Себестоимость одного грамма основного металла для качественного производства данного вида ювелирного изделия составляет 245 рублей. Себестоимость главного сырья в изделии весом 1,5 грамма, в котором вес золота составит 1,28 грамм, равняется почти 314 рублей. Себестоимость закрепляемого на золоте бриллианта, вес которого в этом изделии равняется 0,25 грамма, составляет 1306 рублей. Общая стоимость всего используемого сырья составит 1621 рубль.

Сдельная оплата труда производственных рабочих по всем процессам конкретного производства устанавливается в ценах за один грамм изделия только на участке закрепки и литья, на любых других производственных процессах никак не зависит от веса изделия, поскольку процесс никак не затрагивает количественные характеристики продукта, а только повышает его качество. В совокупности, все эти затраты составляют 18,19 рубля. Невозвратные потери золота на производстве этого изделия списываются в размере трех процентов от общей стоимости сырья и составляют около 11,3 рубля.

В состав накладных расходов для «кольца со вставками» включается по нормативу только расходный материал, формирующий себестоимость готовой продукции, считается по 15 рублей за один грамм, клеймение данного изделия в пробирной палате с тарифом 7,5 рубля и налог на оплату труда в размере 26%. Все остальные накладные расходы, такие как коммунальные платежи, ювелирное оборудование, связь, охрана, командировочные расходы, амортизация средств, расчетное и кассовое обслуживание, зарплата для управления, проценты по кредитам списываются пропорционально части, занимаемой в общей доле производства для данного изделия. Значит, расходные материалы в этом конкретном изделии весом 1,54 грамм в среднем составили 19,2 рубля, апробирование данного изделия в среднем составило 7,5 рубля, ЕСН соответственно дошло до 7,2 рубля, а все остальные расходы, распределяемые пропорциональным способом, составили 44,8 рубля. Таким образом, вся сумма накладных расходов для данного изделия получилась равной 78,8 рубля.

Вследствие выше приведенного расчета себестоимость рассматриваемого изделия составляет 1730 рубля, а себестоимость грамма составила 1123,4 рубля, в том числе и:

1) стоимость драгоценного камня и золота в размере 1621,7 рубля;

2) заработная плата для производственных рабочих размером 18,1 рубля;

3) безвозвратные потери в сырье размером 11,3 рубля;

4) все накладные расходы размером 78,8 рубля.

Источник: uvelir.info

Калькуляция себестоимости продукции: рассчитываем по формуле

Калькуляция себестоимости продукции — одна из самых индивидуализированных учетных процедур. Применяемая методика, как правило, зависит от особенностей деятельности и управления, присущих конкретному предприятию. Однако есть общие принципы калькуляции, которые мы и рассмотрим в статье.

- Что такое себестоимость продукции и зачем нужно ее калькулирование

- Деление статей и элементов затрат на прямые и косвенные

- Формула калькуляции себестоимости: прямые затраты

- Продолжение калькуляции: распределение косвенных затрат

- Пример расчета себестоимости продукции на производстве с образцом в Excel

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Источник: nsovetnik.ru

Себестоимость

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы .

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется « Учетная политика » .

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99 .

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

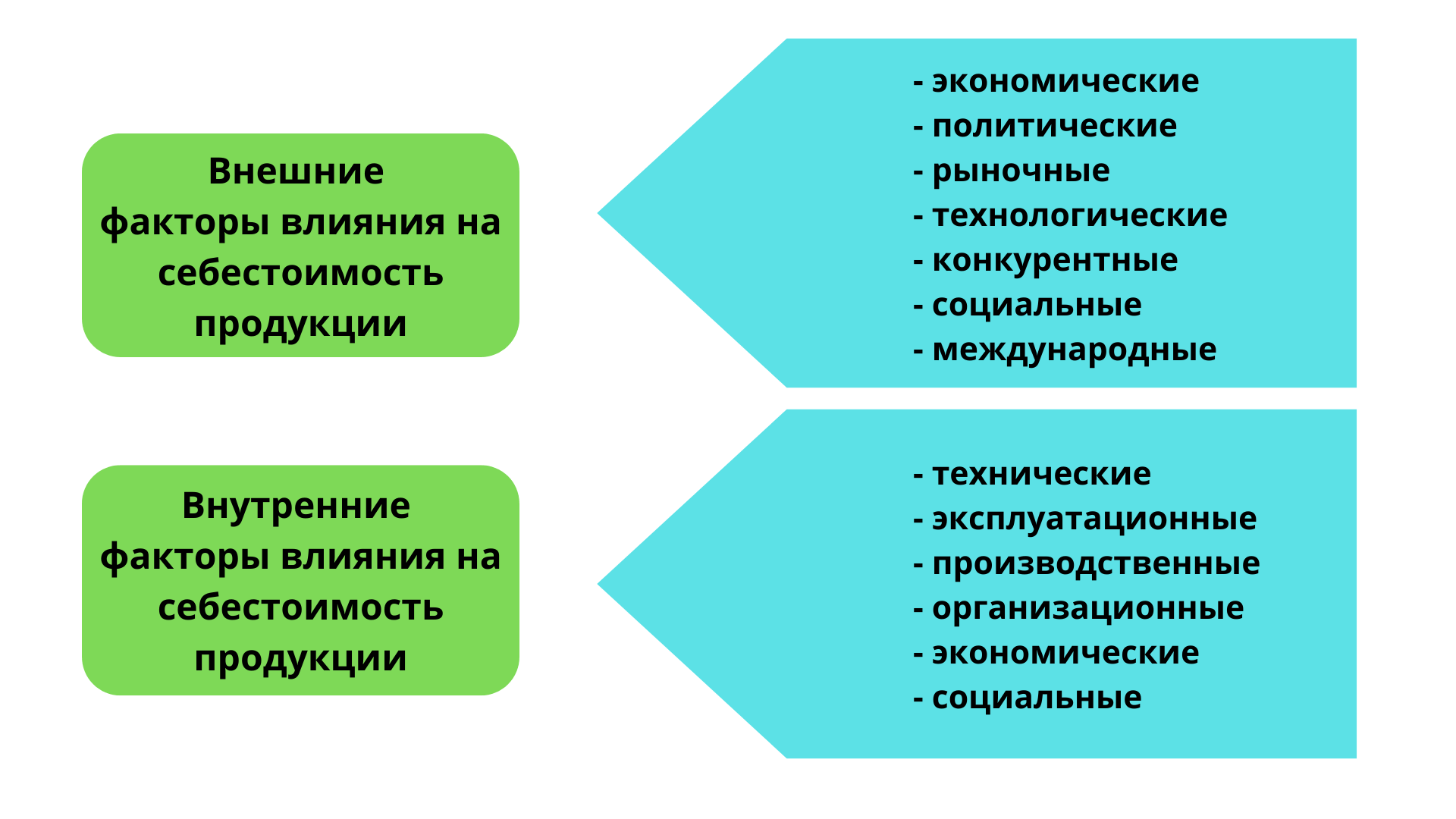

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

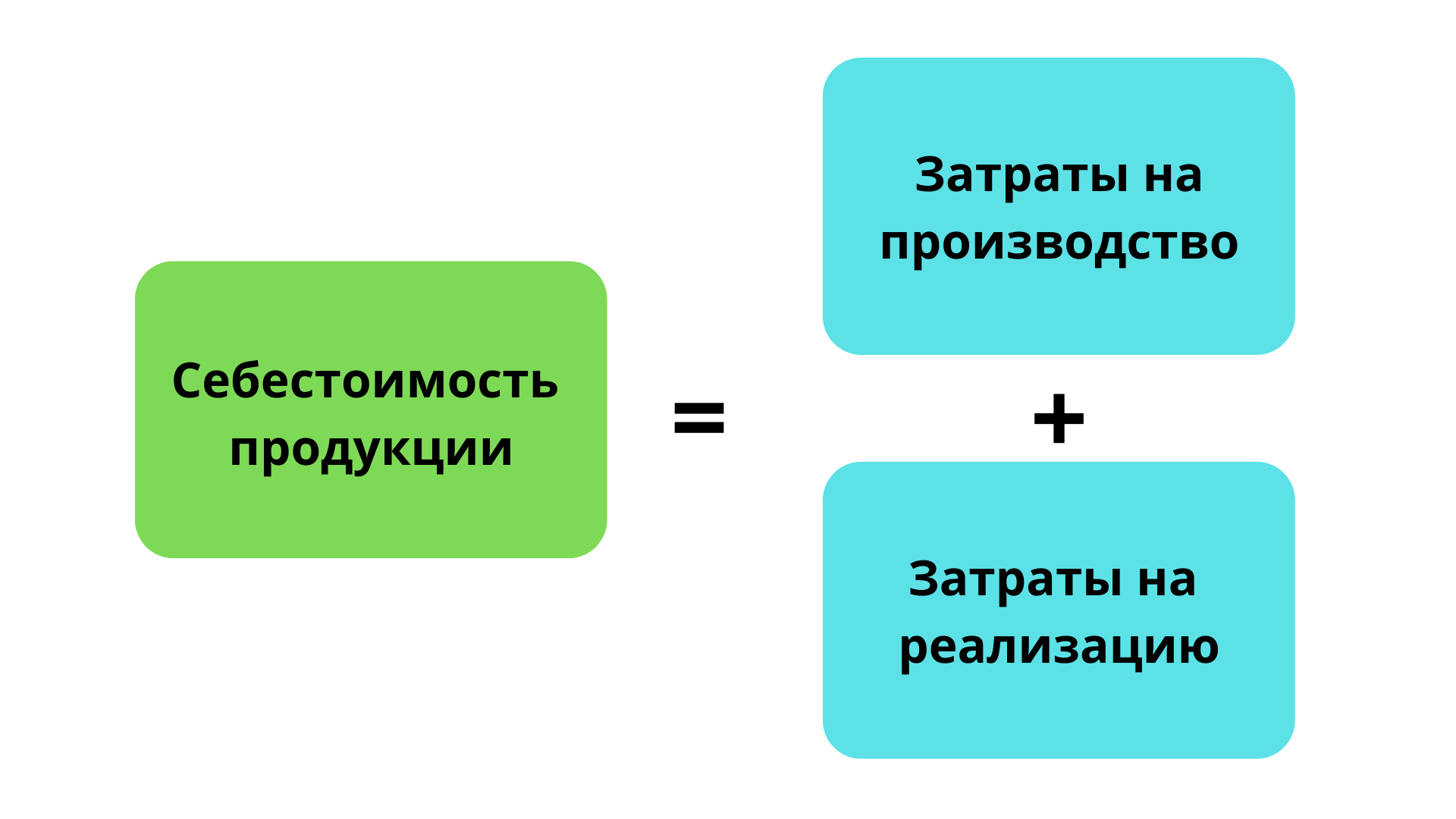

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой .

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI ) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства . Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Источник: www.unisender.com