Закупка елок и елочных украшений.

Безусловно, одним из основных видов новогодних расходов является закупка ели (сосны, прочих хвойных деревьев) – главного атрибута празднования нового года. Ель может быть как живая, так и искусственная.

В целях бухгалтерского учета прямо отнести указанные объекты к материальным запасам нельзя, поскольку они не поименованы в перечне материальных запасов, установленном п. 99 Инструкции № 157н. Вместе с тем новогодняя ель может быть включена в состав прочих материальных запасов как предмет, используемый в деятельности учреждения менее года.

Таким критериям соответствует живая ель, поскольку максимальный срок ее использования составляет не более месяца. Что касается искусственных елок, они используются не один год. При правильном и бережном хранении они могут прослужить и десятки лет. Поэтому в целях бухгалтерского учета их следует отнести к прочим основным средствам.

Согласно Указаниям № 65н[1] расходы на приобретение елок отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и статьям 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ в зависимости от того, какая ель приобретается: искусственная или живая. Аналогичный подход применяется и к учету елочных украшений (мишуры, гирлянд, игрушек и проч.).

DIY Сладкие ёлочные игрушки из того что под руками /новогодние украшения:мороженное,пончик и маффин.

В зависимости от срока полезного использования каждого конкретного предмета он будет отнесен или в состав материальных запасов, или в состав основных средств. Минфин в Письме от 21.09.2012 № 02-05-11/3866 отмечает, что отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) – это компетенция государственного (муниципального) учреждения (получателя бюджетных средств).

В отношении спорных объектов, по которым не представляется возможным определить срок полезного использования, учреждения вправе самостоятельно прописать в учетной политике перечни таких объектов, признаваемых материальными запасами или основными средствами. Для проведения детских новогодних мероприятий МБУ «Дом культуры» закупил у питомника живую ель стоимостью 5 000 руб.

Также приобретены елочные украшения (гирлянды, мишура, елочные игрушки) на сумму 7 000 руб. Согласно учетной политике учреждения елочные украшения включены в перечень материальных запасов как объекты со сроком полезного использования менее года. После проведения мероприятий были списаны ель и сломанные (испорченные) елочные украшения на основании акта о списании материальных запасов. Оплата произведена безналичным способом за счет субсидии на выполнение муниципального задания. В бухгалтерском учете учреждения будут отражены следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Приняты к учету ель и елочные украшения (5 000 + 7 000) руб. | 00000000000000000 4 105 36 340 | 00000000000000244 4 302 34 730 | 12 000 |

| Оплачены расходы на приобретение ели и елочных украшений | 00000000000000244 4 302 34 830 | 00000000000000610 4 201 11 610 | 12 000 |

| Отражено на забалансовом счете выбытие денежных средств со счета учреждения | Забалансовый счет 18 (код выбытий 244/340) | 12 000 |

Приобретение сувениров и призов.

Как правило, в рамках новогодних мероприятий проводятся различные конкурсы и розыгрыши. Их победителям и участникам выдаются сувениры и призы.

Где хранить елку и новогодние украшения ★чтобы они не путались под ногами

Согласно Указаниям № 65н приобретение сувенирной продукции, не предназначенной для дальнейшей перепродажи, отражается по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и статье 290 «Прочие расходы» КОСГУ. В целях бухгалтерского учета сувениры и призы, приобретаемые для вручения, награждения (дарения), отражаются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

Учитываются указанные предметы по стоимости их приобретения. Порядок оформления списания материальных ценностей, израсходованных при проведении культмассовых мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, по мнению Минфина, может быть установлен учреждением в рамках формирования его учетной политики.

Такими документами могут быть приказ на проведение мероприятия, план мероприятия, утвержденный конкурсной комиссией, и протокол с приложением списка победителей, которым были вручены призы (сувениры) (Письмо от 04.10.2013 № 02-05-10/41316). ГАУ «Культурно-досуговый центр» организует мероприятие, посвященное рождеству, в рамках которого будут проводиться различные конкурсы.

В целях поощрения участников и победителей конкурсов заранее были приобретены за наличный расчет призы (магниты, блокноты с символикой нового года, сладкие призы) на сумму 3 500 руб. Все они были вручены и впоследствии списаны на основании протокола о проведенном мероприятии с указанием количества участников и победителей. Оплата призов осуществлена за счет собственных средств учреждения. Указанные расходы включены в себестоимость оказываемых услуг. В бухгалтерском учете учреждения отражены следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислены расходы на приобретение призов (на основании утвержденного авансового отчета, а также приложенных товарных чеков) | 00000000000000244 2 109 60 290 | 00000000000000244 2 208 91 000 | 3 500 |

| Отражена на забалансовом счете стоимость приобретенных призов | Забалансовый счет 07 | 3 500 | |

| Списаны призы, врученные в ходе мероприятия | Забалансовый счет 07 | 3 500 |

Подарки, включаемые в стоимость билета. В последнее время очень часто учреждения культуры при организации платных новогодних елок в стоимость входного билета включают стоимость подарка. Стоимость подарка может быть выделена отдельной величиной в билете, либо может быть выдан иной документ, подтверждающий оплату. В такой ситуации имеет место реализация подарков.

Предметы, предназначенные для дальнейшей перепродажи, учитываются согласно Инструкции № 157н в составе товаров на счете 2 105 38 000. Таким образом, расходы на приобретение новогодних подарков, предназначенных для дальнейшей перепродажи, учитываются уже не как прочие расходы, а как расходы на приобретение материальных запасов.

Закупка новогодних костюмов и декораций.

- закупка елок и елочных украшений. В целях бухгалтерского учета указанные объекты включаются либо в состав основных средств, либо в состав материальных запасов в зависимости от срока их полезного использования;

- приобретение сувениров и призов. Данные затраты относятся к прочим расходам, а приобретенные объекты учитываются на забалансовом счете 07;

- закупка новогодних костюмов и декораций. Такие объекты учитываются в составе основных средств, поскольку их эксплуатация осуществляется в течение нескольких лет.

[1] Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

Источник: www.audit-it.ru

Украшение офиса к новому году в 1С: Бухгалтерии предприятия ред. 3.0

Помните песню из рекламы «Праздник к нам приходит, праздник к нам приходит…»? Да-да, там еще едет целый кортеж красных грузовиков с нарисованным по бокам Санта Клаусом. Каждый год эта песня, доносимая из всех телевизоров, свидетельствует о приближении Нового года.

Вокруг всё превращается в сказку: витрины магазинов сверкают гирляндами, красочные елки, украшенные игрушками, пестрят на каждом углу, поднимая настроение. Хочется любоваться этим волшебством не только шагая по улице, но и сидя на работе. Поэтому многие организации приобретают новогоднюю атрибутику – гирлянды, мишуру, игрушки и, конечно же, елку.

В этой публикации разберёмся, можно ли принимать такие расходы и как это сделать в программе 1С: Бухгалтерия предприятия ред. 3.0. Можно ли учесть данные расходы при налогообложении прибыли? Ответим – нет! Если это просто украшение офиса, кабинетов и т.п.

Для признания расходов в целях налогового учета они должны быть не только документально подтверждены, но и экономически обоснованы и направлены на получение дохода организацией, согласно п. 1 ст. 252 НК РФ. Конечно же расходы на елочные и прочие новогодние украшения нельзя отнести к таковым.

Но можно считать экономически оправданными расходы, если они привлекают покупателей и тем самым повышают продажи. Это может быть украшение торгового зала или офиса, фасада магазина, установка новогодних фотозон, украшение переговорной и т.п. Такие затраты можно попытаться принять в качестве рекламных расходов. Но и в этом случае надо быть готовыми к объяснению целесообразности таких расходов контролирующим органам.

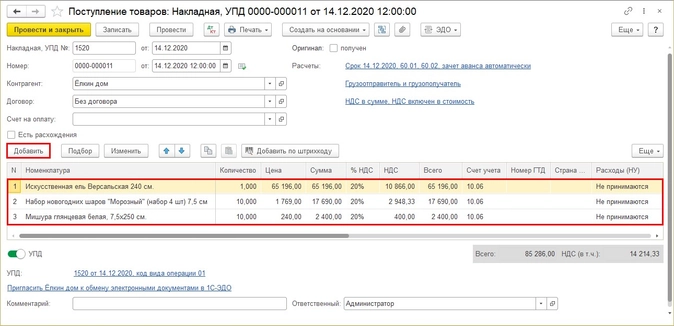

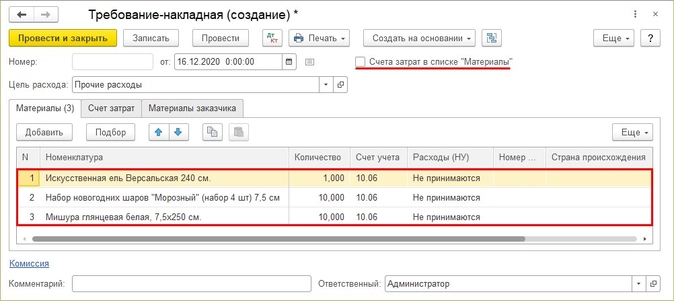

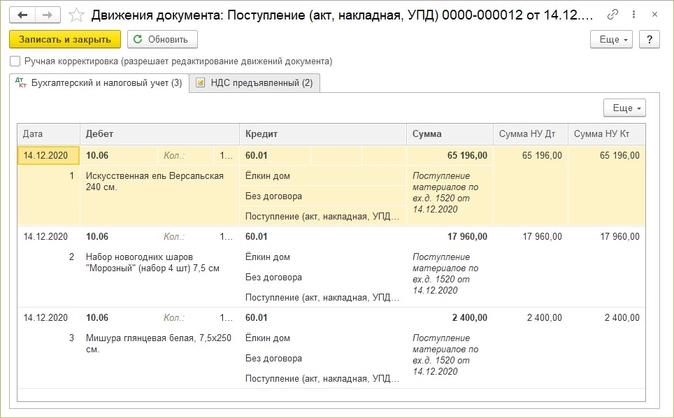

- «Искусственная ель Версальская 240 см.» – 1 шт., стоимость 65196 руб.;

- «Набор новогодних шаров «Новогодний» (4шт. – 7,5см.)» — 10 шт., стоимость 1769 руб.;

- «Мишура глянцевая белая 7,5х250см.» — 10 шт., стоимостью 240 руб.

Отразим операции пошагово.

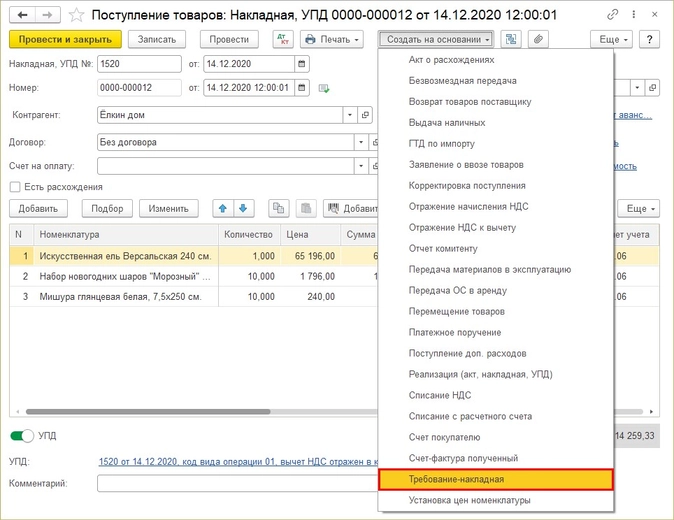

Шаг 1. Оформите документ «Поступление товаров: Накладная, УПД» согласно документа поставщика из раздела «Покупки».

С помощью кнопки «Добавить» или «Подбор» заполните табличную часть документа номенклатурой, указав счет учета 10.06 «Прочие материалы» и в графе «Расходы (НУ)» — «Не принимаются».

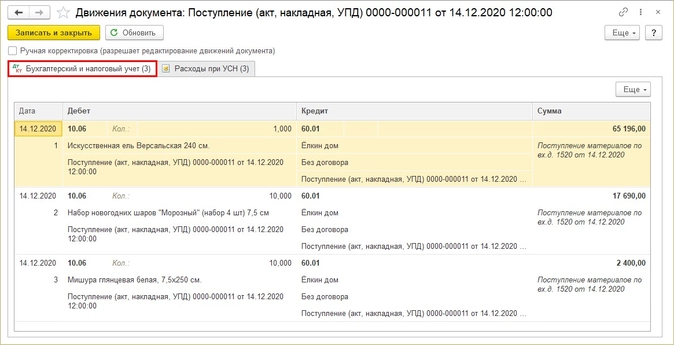

Шаг 2. Проведите документ по кнопке «Провести» и нажмите , чтобы посмотреть сформированные проводки и записи регистров.

По каждому оприходованному наименованию произведена запись: Дт 10.06 – Кт 60.01.

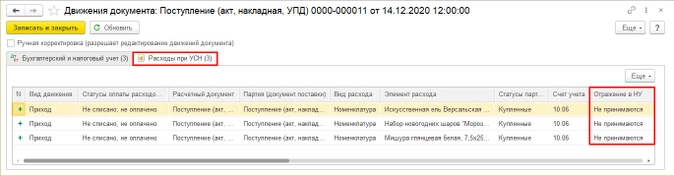

На закладке «Расходы при УСН» отражены движения регистров, которые фиксируют запись, что к налоговому учету данные расходы не принимаются.

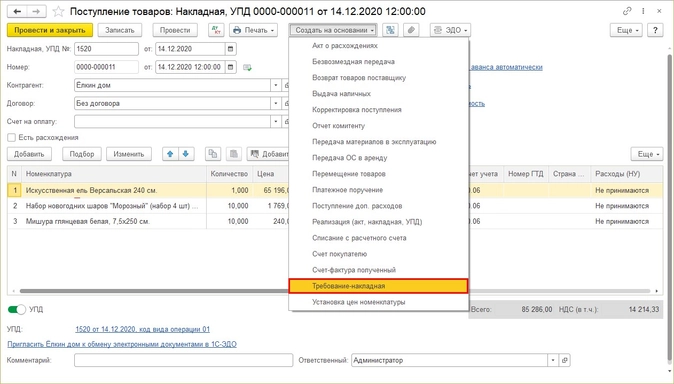

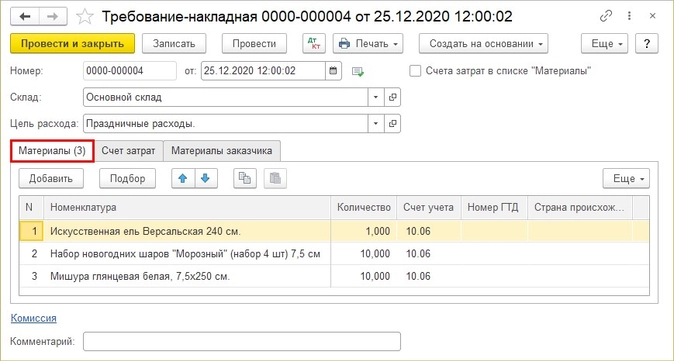

Отразим списание новогодних украшений. Операция отражается документом «Требование-накладная». Сформировать его можно несколькими способами:

• Раздел «Склад» — «Требование-накладная»;

• «Создать на основании» из документа «Поступление товаров: Накладная, УПД».

Шаг 3. Нажмите кнопку «Создать на основании» и выберите «Требование-накладная».

Табличная часть документа заполнится наименованиями документа-основания. В графе «Расходы (НУ)» установите «Не принимаются».

Для того, чтобы счет затрат отразился в табличной части, на закладке «Материалы», установите галочку «Счета затрат в списке Материалы». Это даст возможность установить разные настройки отражения затрат для указанных элементов номенклатуры в одном документе.

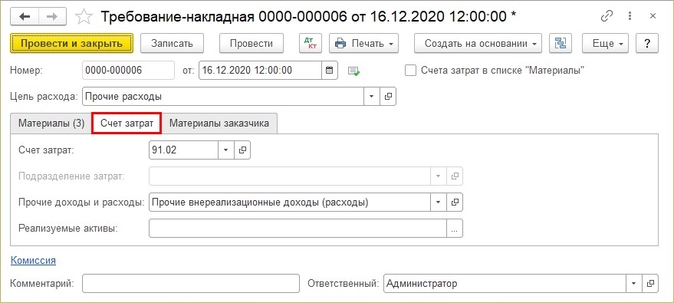

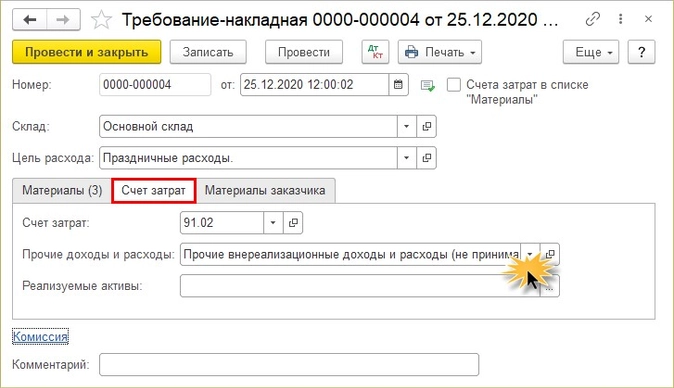

Шаг 4. Перейдите на закладку «Счет затрат» укажите:

• Счет затрат — 91.02 «Прочие расходы».

• Статью прочих доходов и расходов.

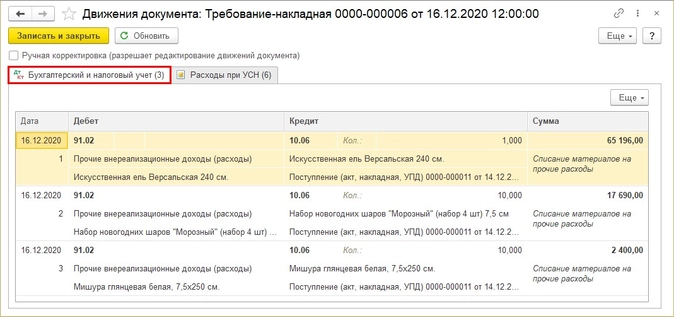

Шаг 5. Проведите документ. В бухгалтерском учете отражены записи по списанию украшений на прочие непринимаемые расходы: Дт 91.02 — Кт 10.06.

Учет расходов на украшение офиса организации, применяющей ОСН

Схема документов для организаций, применяющих ОСНО и отражающих учет новогодних украшений, аналогична рассмотренному выше варианту при УСН. Но есть некоторые особенности.

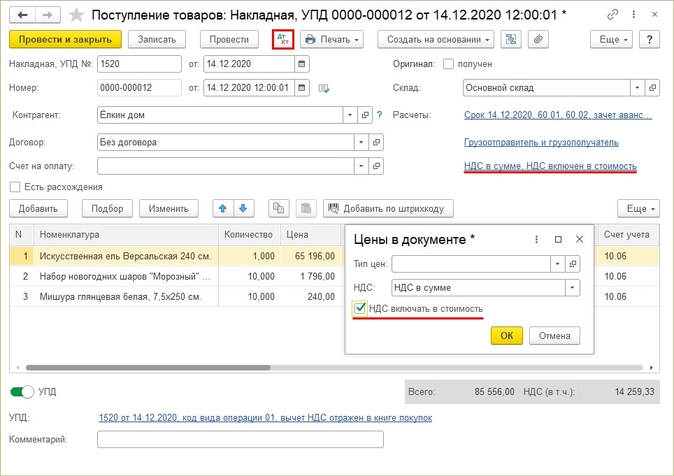

Шаг 1. Для оформления поступления новогодних игрушек и украшений заполните документ «Поступление товаров: Накладная, УПД». В отличие от документа поступления при УСН, в нем не указывается учитываются или нет расходы в НУ.

Входной НДС учитываются в стоимости приобретенных товаров. Для его настройки перейдите по гиперссылке «НДС в сумме» и установите галочку «НДС включать в стоимость».

Проведите документ, нажмите кнопку и посмотрите проводки документа.

На счете 10.06 отражена сумма приобретенных новогодних украшений: Дт 10.06 Кт 60.01.

Отразим списание приобретенных новогодних украшений для офиса и елку документом «Требование-накладная».

Шаг 2. Из документа оприходования или в разделе «Покупки» — «Поступления: акты, накладные, УПД» нажмите «Создать на основании» и выберите документ «Требование-накладная».

Шаг 3. Заполните склад, с которого производится списание, цель расхода. Проверьте список списываемых элементов, лишние при создании документа на основании можно удалить.

Шаг 4. Перейдите на закладку «Счет затрат», укажите 91.02 «Прочие расходы».

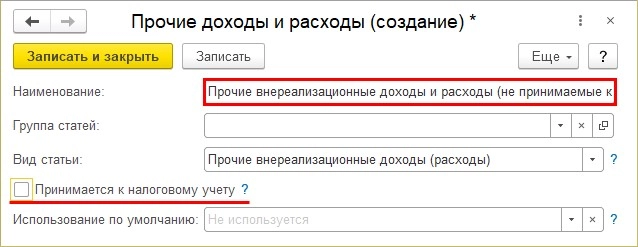

Для заполнения поля «Прочие доходы и расходы» создайте новый элемент в справочнике – «Прочие внереализационные доходы и расходы (не принимаемые к НУ)».

При создании элемента справочника снимите галочку «Принимается к налоговому учету».

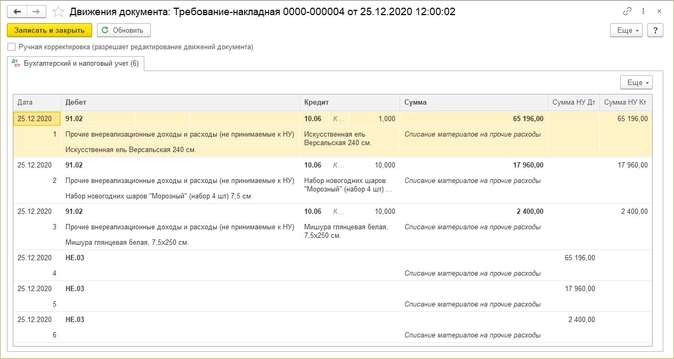

Шаг 5. Проведите документ. В результате сформированы проводки: Дт 91.02 Кт 10.06.

Дополнительно отражена проводка по дебету счета НЕ.03 – «Внереализационные расходы, не учитываемые в целях налогообложения». Данные проводки носят справочный характер.

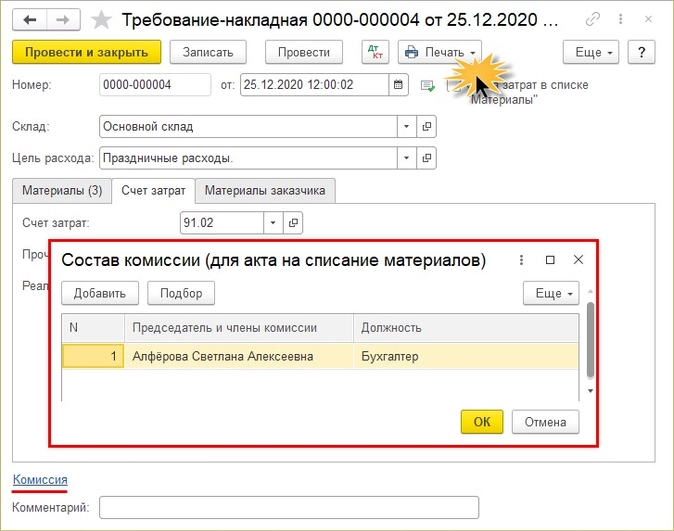

Шаг 6. Для формирования данных в печатной форме заполните данные о комиссии – перейдите по одноименной гиперссылке и добавьте членов комиссии («Добавить» или «Подбор»).

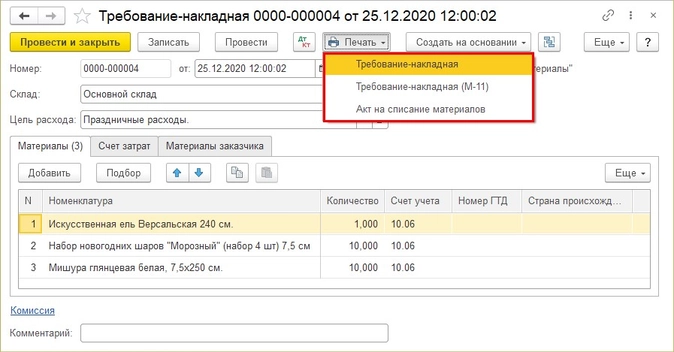

Нажмите кнопку «Печать» и выберите нужную форму документа.

В документе «Требование-накладная» доступны формы:

- «Требование-накладная»;

- «Требование-накладная (М-11)»;

- «Акт на списание материалов».

Сохраните документ. Расходы на украшение офиса к празднику отражены в учете.

Источник: www.klerk.ru

Блог

Елка, шарики, новогодние украшения, гирлянды – как учесть в бухгалтерском учете.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Каждый год, 31 декабря мы с друзьями…..да, да мы закрываем основной налоговый и отчетный период, но в этой статье речь пойдем о предновогодних расходах организации.

Каждая организация в преддверии праздника совершает покупки украшений, гирлянд, шаров, елок. Все эти атрибуты используются для украшения зданий, офисов, иногда в организации даже конкурсы проводят на самое оригинальное новогоднее украшение кабинета.

Если расходы по покупке несет организация, то бухгалтер должен учесть их следующим образом:

Необходимо помнить о границе стоимости приобретаемых материалов. Если стоимость за единицу без НДС превышает 40 000 руб, то данный актив необходимо учитывать как основное средство, если меньше – как материал.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

При поступлении украшений, елок в организацию необходимо отразить их на счете 10 «Материалы». Списание необходимо производить на счет 91.02 «Прочие расходы», так как данные материалы не относятся к основному производству (если украшения приходуются как основное средство, то отражаем их на счете 01 и амортизацию начисляем на 91 счет). Стоит ли говорить, что в налоговом учете данные материалы не будут приниматься к расходам, так как они не направлены на извлечение прибыли и экономически не обоснованы.

Энциклопедия ПрофиРоста, 17.12.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Подпишись на рассылку

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Мы гарантируем, что адрес вашей электронной почты не будет передан третьим лицам

Аутсорсинг

- Бухгалтерское сопровождение ООО и ИП

- Услуги по регистрации ИП и ООО

- Внутренний аудит

- Ликвидация ООО и ИП

- Восстановление учета

- Индивидуальные консультации

Источник: www.profirost.ru