Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

🎄10 ИДЕЙ НОВОГОДНИХ Ёлочных ИГРУШЕК 😍 ПРОСТЫЕ И БЮДЖЕТНЫЕ Идеи Новогодних УКРАШЕНИЙ 🎄

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

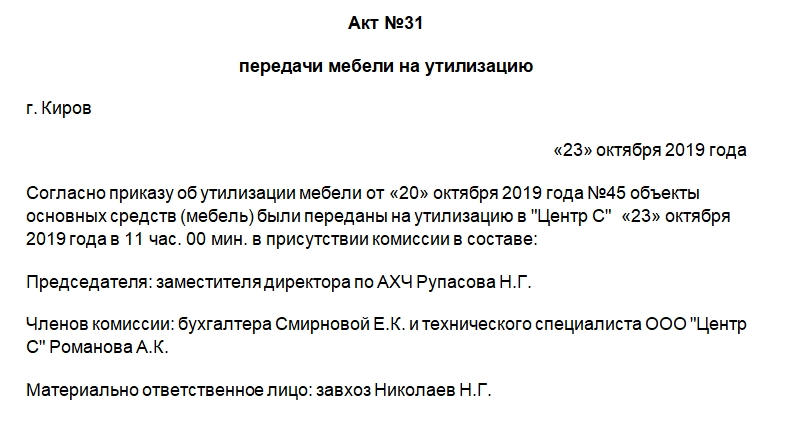

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами.

Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

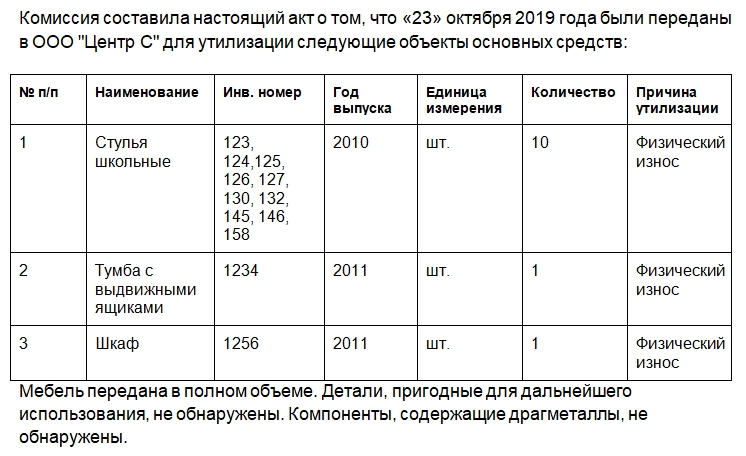

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Текст документа должен быть написан с использованием делового стиля, никаких ошибок быть не должно. Однако при обнаружении фактической ошибки, например, поставлена неверная дата или инвентарный номер, надо исправить ее с использованием стандартного порядка действий. Сначала нужно аккуратно зачеркнуть ошибку, затем указать рядом или сверху правильный вариант, поставить отметку «Исправленному верить», дату и подпись. С исправлениями должны быть ознакомлены все члены комиссии.

Источник: assistentus.ru

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность — правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Источник: www.cleverence.ru

Списание основных средств в бюджетных учреждениях — 2022-2023 годы

Списание основных средств в бюджетных учреждениях в 2022-2023 годах — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

- Виды имущества бюджетного учреждения

- Правила списания основных средств в бюджетных учреждениях в 2022-2023 годах

- Бухгалтерский учет списания ОС

- Итоги

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство (РФ, субъект РФ, муниципальное образование). В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2022-2023 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Не являются основанием для списания ОС:

- 100% амортизация актива;

- истечение сроков полезного использования;

- передача ОС в эксплуатацию.

По истечении сроков полезного использования основное средство подлежит списанию, только если оно действительно непригодно для дальнейшего использования и его восстановление невозможно или экономически нецелесообразно (например, в случае если стоимость восстановления превышает те выгоды, которые могут быть получены от использования этого объекта).

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н. Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2022 году.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Образец заполнения акта о списании ОС по форме 0504105 есть в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и скачайте документ.

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Бухгалтерский учет списания ОС

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями

010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами»

010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410)

Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств

010400000 «Амортизация», 040110172 «Доходы от операций с активами»

010100000 «Основные средства»

ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом

02 «Материальные ценности, принятые на хранение»

Приняты на учет материалы, оставшиеся после списания ОС

010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340)

040110172 «Доходы от операций с активами»

Отражены расходы на проведение работ по списанию ОС

040120200 «Расходы экономического субъекта»

030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д.

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Итоги

Списание ОС должно проводиться исключительно по рассмотрению комиссии, которая собирается и назначается приказом руководителя учреждения. Документы должны быть оформлены в соответствии с НПА федеральных, муниципальных органов или органов субъектов РФ. В бухучете списание проводится после фактической ликвидации ОС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru