Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

🎅🏼УКРАШАЕМ КВАРТИРУ К НОВОМУ ГОДУ 2022🎄• СОЗДАЁМ УЮТНУЮ,ВОЛШЕБНУЮ АТМОСФЕРУ в ДОМЕ ✨• Taisia S❤️

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

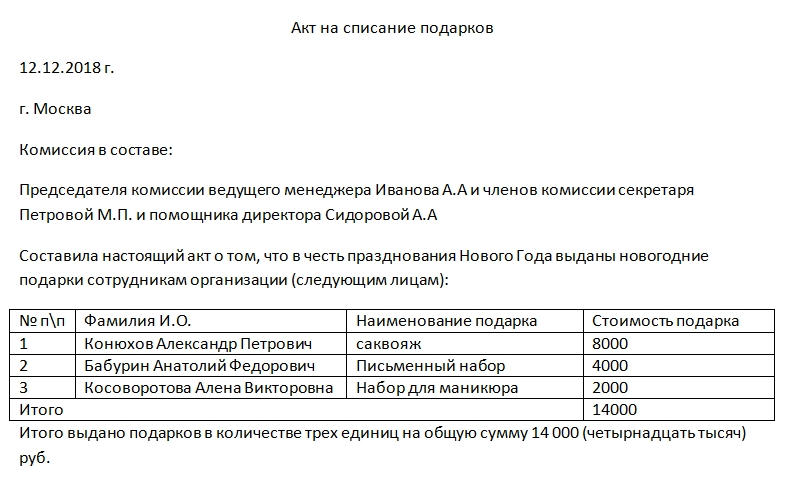

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Такая КРАСОТИЩА из обычного НАДУВНОГО ШАРА и ФОЛЬГИ своими руками! Посмотри сам! Поделки к пасхе DIY

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

НДФЛ

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе.

Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Источник: assistentus.ru

Можно ли учесть расходы на украшение офиса к Новому году?

Перед новогодними праздниками организация украсила фасад здания гирляндами, а в самом офисе установила наряженную ёлку. Возникнут ли у инспекции претензии, если списать на расходы по налогу на прибыль затраты на покупку ели и новогодних украшений?

Учёт в составе расходов по налогу на прибыль затрат, связанных с новогодним украшением фасада офиса, а также его внутренних помещений, налоговые органы, вероятнее всего, сочтут необоснованным. Это связано с тем, что базу по налогу уменьшают только те расходы, которые являются экономически оправданными и направленными на получение дохода (п. 1 ст. 252 НК РФ).

Установка ели непосредственно в офисе компании, а также приобретение игрушек для её украшения, не отвечают указанным требованиям. Поэтому стоимость ели и игрушек в расходах по налогу на прибыль не учитывается. Что касается затрат на оформление фасада здания гирляндами, полагаем, что их можно признать в качестве расходов на световую рекламу (на основании пп. 8 п. 1, п. 4 ст.

264 НК РФ), но при условии, что в этом здании организация ведёт торговую деятельность. Ведь реклама – это информация, адресованная неопределённому кругу лиц (п. 1 ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе»). А украшение внешней части торгового помещения будет способствовать привлечению потенциальных покупателей и повышению спроса на продаваемую продукцию.

Необходимо помнить, что размещение наружной световой рекламы нужно согласовать с местными органами самоуправления. Тем не менее не исключено, что и в этой ситуации обоснованность списания затрат в счёт уменьшения налогооблагаемой прибыли придётся доказывать в суде. Если компания торговую деятельность не ведёт, расходы на световое оформление фасада здания учитывать в расходах нецелесообразно.

Другие новости 1С:ИТС

Как оформить и оплатить работу в новогодние праздники по сменному графику? Подробнее.

Нужно ли с 1 января заново нумеровать внутренние документы? Подробнее.

Новые штрафы за несоблюдение требований антитеррористической защищённости.

Подробнее.

Пилотный проект системы такс-фри продлён до конца 2020 года. Подробнее.

Нужно ли при переходе на НПД открывать специальный банковский счёт? Подробнее.

Утверждены форматы представления годовой бухгалтерской отчётности в налоговые органы. Подробнее.

Увольнение позже даты, указанной в уведомлении о сокращении, законно. Подробнее.

Как считать штраф за нарушение срока сдачи декларации? Подробнее.

Как сотруднику с суммированным учётом рабочего времени оплатить работу в праздники? Подробнее.

Можно ли в протоколе собрания участников ООО не указывать паспортные данные участников общества? Подробнее.

Можно ли предоставить авансом отгул за работу в выходной или нерабочий праздничный день? Подробнее.

Нужно ли удерживать НДФЛ с компенсации физлицу-исполнителю расходов по гражданско-правовому договору? Подробнее.

К форме СЗВ-ТД добавились формы Минтруда. Подробнее.

Почему день выплаты больничного не имеет значения для заполнения расчёта по страховым взносам? Подробнее.

В каком случае упрощенец может учесть в расходах товары, приобретённые на ЕНВД? Подробнее.

Как оформить отказ от подписания акта по работам? Подробнее.

Нужно ли при увольнении по сокращению предлагать должности сотрудников, находящихся в отпуске по уходу за ребенком? Подробнее.

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

Источник: www.forus.ru

28 .11.1 1 Стоимость новогоднего украшения витрины можно списать, как рекламные расходы

Муниципальные чиновники попросили украсить здание компании к празднику. Например, оформить витрину магазина или иллюминировать фасад офиса. Часто этого требуют местные законы. А иногда руководство компании просто не хочет портить отношения с городской администрацией. Придется украшать.

А как учесть эти затраты?

Инициатива должна исходить от руководителя, который своим приказом утверждает праздничные мероприятия компании. Можно ли будет истраченные на них средства принять к учету, во многом зависит от формулировок, приведенных в таком приказе. Поэтому обязательно проследите, чтобы в приказе не упоминались «украшение зданий», «обустройство территории» и им подобные выражения. Лучше использовать термин «праздничные рекламные мероприятия, направленные на поддержание положительного имиджа компании».

Далее надо составить смету расходов. Расходы на оформление витрин относят к рекламным и не нормируют как на общей, так и упрощенной налоговой системе (п. 4 ст. 264, п. 2 ст. 346.16 Налогового кодекса). Кстати, в кодексе говорится о витринах вообще, а не только о торговых.

Поэтому у вас есть возможность учесть затраты на оформление, например, остекленного фасада офиса.

Последние публикации

30 Марта 2020

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

24 Марта 2020

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Источник: www.pravcons.ru